尽管存在一些不利因素,制造商仍将继续投资于组装技术

如果你在记分的话, 这是来自四家公司的8.05亿美元的资本投资, 一个月后, 在一个行业, 在这个国家的一个地区. 是的,现在的确是从事装配技术业务的好时机.

尽管发生了全球贸易战, UAW在通用汽车的罢工持续了40天, 中东紧张局势升级, 和, um, 华盛顿的政治摩擦, 美国.S. 经济继续发展. 9月份失业率降至50年来的最低点,非农就业岗位增加了13.6万个. 失业率下降0.2到3个百分点.5%,达到了1969年12月以来的最高水平. 从2018年10月到2019年9月,经济平均每月创造17.9万个就业岗位. 这比168人的平均水平要高,从2016年10月到2017年9月,每月有5000个工作岗位, 这并不比平均的219少多少,从2017年10月到2018年9月,每月有5000个工作岗位.

更重要的是,2019年的平均时薪增加了79美分,即2美分.这是自2009年6月以来的最大增幅.

制造业就业正在趋于平稳,但仍处于11年来的最高水平. 超过12个.2019年9月,有800万美国人在制造业工作. 这只比2018年9月增加了1%,但接近1%.比2010年3月(大衰退的最低点)增加了400万.

工人短缺, 装配工别无选择,只能将机器维护等日常任务自动化, 螺丝刀和胶点胶. 这一趋势反映在我们第24次年度资本设备支出调查的结果中, 哪些迹象表明制造商将在2020年增加在装配技术上的支出.

持续增长

约44%的受访者明年将比今年在装配技术上投入更多资金. 这标志着“我们将增加支出”的比例连续第三年超过40%,连续第10年超过30%. 44%的人将花费与2019年相同, 只有12%的受访者在2020年的支出会比2019年减少,这一比例与去年相同,创历史新低.

在那些将增加支出的国家中,平均预算增加了33%. 在那些计划减少开支的公司中,平均预算减少了15%.

然而,这并不是说总体支出会增加那么多. 我们的数据表明,美国.S. 装配厂将花费4美元.到2020年,美国将在新设备上投入620亿美元,比去年的4亿美元增加5%.预计2019年将花费40亿美元.

到2020年,制造商平均将在组装技术上花费748,037美元. 相比之下,2019年的平均价格为697,841美元,是调查历史上第七高的平均价格. 预算总额的中位数是15万美元,这是调查历史上第二高的预算总额.

“我们2019年的销售额将比去年增长10%, 我们预计2020年的销售额将增长5%到10%,维克·格伦说。, 设计工具公司总裁.是一家自动化螺丝起子设备的供应商. “客户告诉我们,为了在美国市场保持竞争力,他们正在尽可能地实现一切自动化.S. 市场及海外. 总的来说,我们的客户是乐观的,但我们确实有一些正在放缓.”

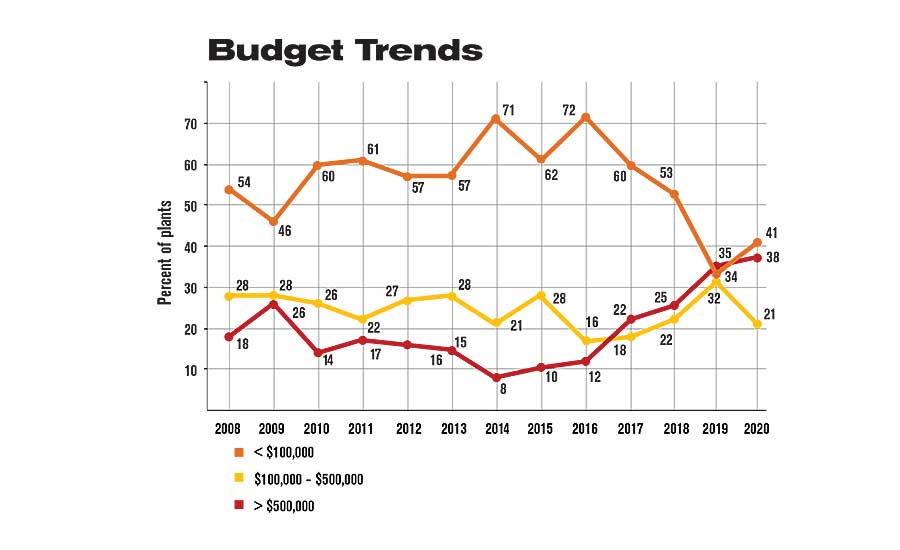

总预算数据表明,支出的增加将主要由拥有大量预算的大公司推动. 例如, 30%的工厂拥有至少100万美元的资本预算, 与2019年的24%和2018年的19%相比,这一比例创下了历史新高.

同时, 许多2019年预算处于中等水平的公司明年的预算将较低. 具体地说, 30%的工厂将花费100美元,000元及999元,999 in 2020, 而2019年这一比例为43%, 而40%的工厂将花费不到100美元,明年1000万, 而2019年这一比例为34%.

“你的数据显示装配厂的支出增加,我并不感到惊讶,杰夫·弗兰奇说。, 芝加哥均富会计师事务所(Grant Thornton LLP)负责消费品和工业产品的全国管理合伙人. “尽管新闻流和经济指标不稳定, 我们仍然看到制造业客户的前景相对乐观.

“除了, 均富(Grant Thornton)进行了一项调查,评估企业如何为经济衰退做准备, 受访者表示,他们将继续创新,并在技术进步上投入资金. 制造业首席财务官见解交流的参与者也表示, 不管经济状况如何, 他们将继续投资于资本设备和技术,以提高生产效率.”

格雷戈里·达科,联合国首席执行官.S. 纽约美国牛津经济研究院的经济学家对我们的调查结果感到惊讶. “我觉得这是乐观的,”他说. “我们预计整体商业投资将在2020年持平, 因为经济正面临许多不利因素. These include a slowdown in global growth; trade tensions between 美国.S., China 和 most of its trading partners; the strong dollar; 和 cooling domestic dem和, 包括在住房方面. 现在经济上有很多不确定性, 所有这些因素都将限制2020年的投资潜力.”

大卫·佩恩, 华盛顿财经新闻公司Kiplinger的经济学家, DC, 同样悲观. 他说:“由于全球经济放缓以及美国经济复苏结果的不确定性,企业对新设备的投资可能会长期低迷.S.中美贸易战,”他说. “随着贸易紧张局势加剧,全球经济增长正在放缓. 随着欧洲对中国的出口走软,欧洲的前景正在恶化, 与此同时,中国自身也在经历出口下降,使其经济面临压力.”

布莱恩比尤利, ITR Economics首席执行官, 一家位于曼彻斯特的经济研究和咨询公司, NH, 建议装配商仔细安排明年投资的时间.

尽管目前企业主们都很乐观, 至关重要的是,他们在做出投资决策时要考虑到商业周期,他说. “ITR经济预测,工业经济将在2020年上半年面临压力, 预计将在年中左右出现周期性低点. 正如我们过去多次推荐的那样, 投资的时机是在商业周期的低点期间或之后不久. 那时不仅成本通常较低, 但这将使企业有机会在下一次周期性上涨趋势到来之前及时增加新资产, 预计明年下半年和2021年是哪一个.”

美国全国制造商协会(NAM)认为,美国政府应该采取行动.S. 制造业将继续增长,尽管增速放缓. 根据该协会的季度制造商前景调查, 最近一次出版是在六月, 五分之四的制造商对未来12个月的前景要么有些乐观,要么非常乐观. 虽然这比2019年第一季度的近90%有所下降, 它继续反映出该行业的普遍乐观情绪.

“很明显, 制造商的乐观情绪仍然很强烈, 但你不能忽视的事实是,贸易的不确定性正在引起制造商的担忧,不结盟运动首席经济学家查德·穆特雷说. “在所有条件相同的情况下,我希望这些数字能够改善,如果我们得到美国的支持.S.-墨西哥-加拿大协议越过终点线, 通过消除232项汽车关税的威胁来加强我们的贸易关系, 与中国达成贸易协议.”

受访者预计资本投资将增加.未来12个月的增长率为2%,低于之前的2%.3月份为8%. 即便如此, 45%的制造商预计明年将增加资本支出, 29%的人预计投资增长5%或以上. 相比之下,只有12%的人预计在这段时间内资本支出会减少.

类似的, 设备租赁和融资基金会(ELFF)最新的《威尼斯注册送38元》预测,明年企业的资本设备支出将增长3%. ELFF的报告着眼于多个商业领域, 包括金融, 建设, 教育及专业服务, 以及制造业. 它还包括更广泛的资本货物,如汽车和飞机.

不过, ELFF调查的大多数受访者(56%)预计未来12个月他们的资本支出将保持不变, 预计投资将增加的最终用户比例(22%)与预计投资将减少的最终用户比例(21%)大致相当。. 特别是在制造商中, 22%的受访者预计2020年将增加支出, 而只有13%的人希望减少碳排放.

关于在未来12个月内最有可能影响他们决定购买新设备的外部因素, “总体经济状况”位居榜首, 其次是技术进步, 税收优惠, 贸易政策条件, 还有利率.

提高能力

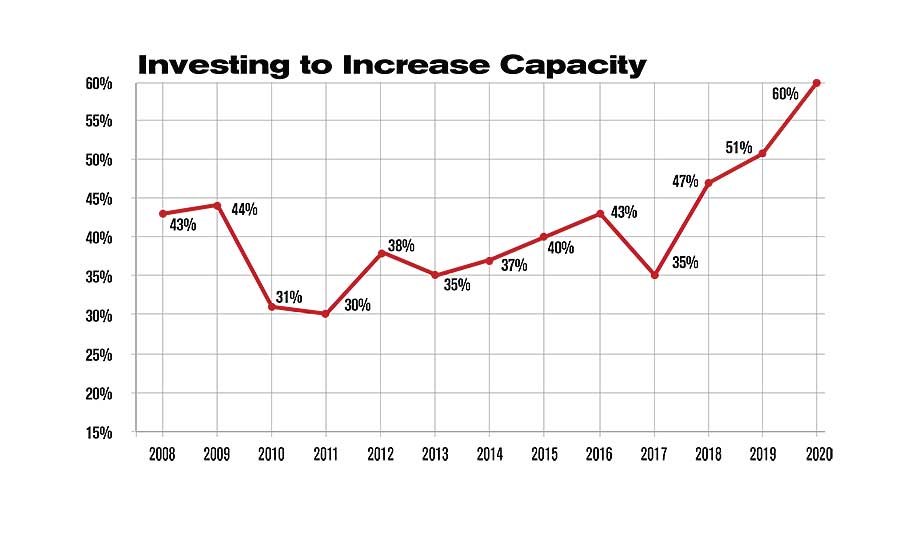

这是调查历史上第二次出现产能增长排在第一位的情况. 投资装配技术的一个原因. 事实上, 60%的装配厂——创历史新高——正在寻求在2020年增加产能或增加现有产品的产量. 相比之下,2019年这一比例为51%, 这标志着这一比例连续第三年上升.

这一数字与美联储(Federal Reserve)的最新数据形成鲜明对比.S. 耐用品制造业指数为74.十月份的运力从76%下降到1%.2018年10月为6%. 另一方面,74.1%的容量仍然高于63%的低水位.在2009年经济大衰退期间设定的7%.

“有趣的是,60%的工厂表示他们需要增加产能,”弗兰奇说. “然而,如果受访者指的是劳动能力,我可以理解他们的反应. 制造商仍然很难找到熟练的劳动力来满足生产需求.”

在航空航天和国防工业,提高产能的需求尤为迫切. 根据我们的调查, 67%的航空制造商表示,他们明年需要增加产能, 高于2018年的54%.

原因不难理解. 尽管波音公司在737-MAX上存在问题, 波音和竞争对手空客都有创纪录的积压订单:5架,705架飞机为波音和7架,空中客车133.

“商用飞机订单积压仍处于历史最高水平,温迪·哈丁说, 咨询公司ARC Advisory Group的分析师. “当前这一代商用飞机的短期需求是由航空公司更换旧机身的需求驱动的, 以及中国和印度快速增长的航空市场.

“除了, 在地缘政治不确定性的推动下,国防开支在过去一年大幅上升. 例如,中国、法国、印度和美国.S. 两国都大幅增加了国防预算吗.”

原始设备制造商及其供应商正在做出回应. 例如, 在2月份, 空中客车公司开始在莫比尔投资3亿美元建设新的装配厂, AL, 制造A220喷气客机. 该项目预计将创造432个全职工作岗位.

空客已经在莫比尔生产更大的A320喷气客机. 该工厂于2015年开业,拥有700名员工. 产出4.每月生产5架飞机,到2019年底可能每月生产多达5架. 去年1月,该工厂交付了第100架喷气客机.

新的装配线预计每月可生产4架a220, 第一架飞机将于2020年交付. U.S. 航空公司已经订购了250架这种飞机,可容纳110至130人.

相比之下,汽车行业正在应对产能过剩问题. 只有35%的汽车组装商打算明年增加产能, 是所有行业中比例最低的.

当然,这对底特律三巨头来说似乎是正确的. 去年年底, 通用汽车(General Motors)宣布,将裁减15%的受薪员工,并关闭密歇根州的装配厂, 俄亥俄州, 马里兰州和加拿大. 福特汽车公司. 今年裁减了大约800个白领岗位,并将关闭其罗密欧(MI)发动机工厂. (然而,预计不会因为关闭而出现裁员.),, FCA裁员1人,在贝尔维迪尔的组装厂有400名工人, IL, 和1,在温莎的装配厂有500名工人, ON.

另一方面,移植似乎增加了容量. 9月, 例如, 日本卡车制造商日野汽车制造公司在矿泉市开设了一家新的装配厂, WV, 生产中型和重型卡车. 10月, 丰田宣布计划尽快在乔治敦的装配厂增加400名工人, KY. 在十一月, 大众汽车开始在查塔努加投资8亿美元建设装配厂, TN, 制造电动汽车和电池组.

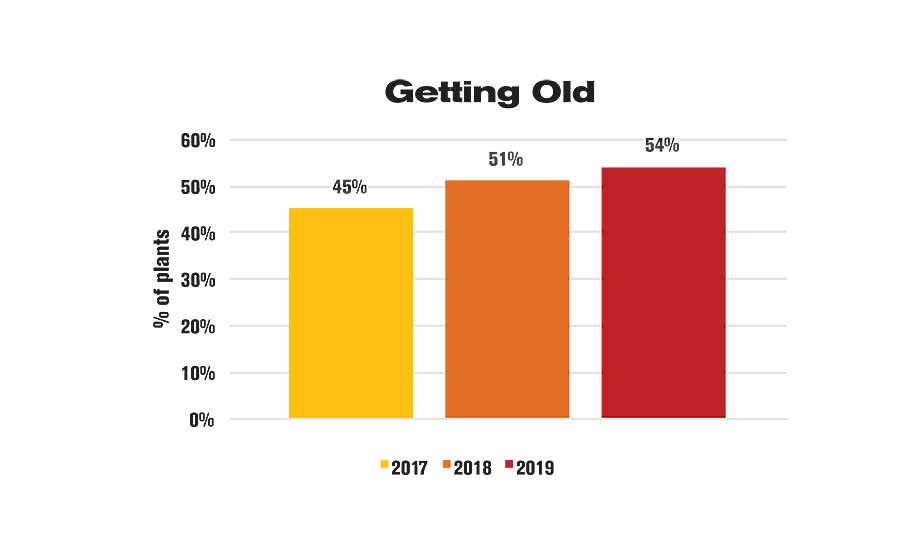

变老

超过一半的装配工, 54%, 明年是否会购买设备来替换旧的或破旧的机器——这在我们的调查中是创纪录的. 这是六年来该比例第四次超过46%. 也许装配商正在实施工业物联网技术. Or, 可能是制造商在大衰退期间推迟了资本设备的更换,现在迫切需要新机器.

“更换旧设备符合制造商提高效率的需求, 尤其是在劳动力短缺的情况下,弗伦奇说。. “制造商正在寻找替换旧的产品, 陈旧设备提高生产性能,降低成本. 此外,制造商非常善于维护和延长设备的使用寿命. 在经济增长的早期, 公司将继续使用旧设备来满足增加的订单, 但是维护和停机的成本最终会侵蚀利润——因此他们需要更换磨损的设备, 尤其是在强劲的商业周期后期.”

这一问题在电器和电气产品组装商中可能尤为严重. 该行业71%的装配商希望在2020年更换旧设备, 是所有行业中最多的.

当然, 设备更新将是通用电器计划的一部分, 九月宣布的, 投资6000万美元在卡姆登建立一个热水器卓越制造中心, SC. 改造和重组的努力将改变工厂, 该公司目前生产冰箱, 成为具有未来增长能力的大容量热水器生产设施. 新的装配线预计将于2020年第四季度开始生产.

旧设备也是医疗器械行业的一个问题. 明年,67%的医疗设备组装商将更换旧机器, 这是该行业六年来第五次超过全国平均水平.

更多新产品?

44%的工厂明年将购买设备来组装新产品. 相比之下,2019年这一比例为40%,是2003年以来的最高比例.

“制造商看到了客户对新产品的需求,”弗兰奇说. “新尺寸, 新颜色, 新功能, 旧技术的颠覆正在导致许多制造商的产品激增. 我预计这种趋势只会持续下去.”

正如人们所预料的那样, 63%的电子产品制造商正在投资组装新产品的技术. 这是电子产品组装商连续第四年在制造新产品方面的支出超过全国平均水平.

与此形成鲜明对比的是, 只有29%的机械制造商明年会购买设备来制造新产品. 这是所有行业中最少的, 这是24年来机械制造商第11次获得这一殊荣.

这并不太令人惊讶. 产品如犁, 印刷机和披萨烤箱都是为了经久耐用而制造的, 而且他们的设计每年都不会有太大的变化.

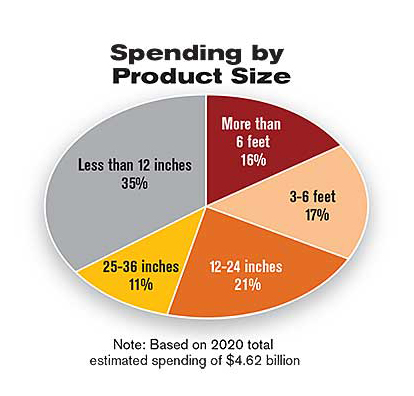

事实上, 生产大型产品的制造商比生产小型产品的制造商购买设备组装新产品的可能性要小得多. 例如, 装配能装进12英寸立方体的产品的装配者购买设备来制造新产品的可能性几乎是装配大于6英尺立方体产品的装配者的两倍:53% vs. 27%.

其他动机

投资装配技术的其他动机包括:

- 47%的受访者将购买设备以缩短周期时间或消除瓶颈. 这使其成为2020年投资新技术的第三大常见原因, 这是自2011年以来的最高比例.

- 41%的人将购买设备以提高安全性,这是自2008年以来的最高比例.

- 20%的人将购买提高质量的设备. 这一比例在过去四年中有三年达到或超过19%.

- 47%的企业将购买设备以削减成本. 金属制品制造商的这一比例通常高于其他行业.

- 24%的企业将购买设备来实施精益生产. 这一比例在航空航天制造商和, 令人惊讶的是, 医疗器械制造商.

- 16%的人将购买设备以跟上竞争. 出于这个原因,航空装配商购买设备的可能性是其他行业制造商的两倍.

- 13%的受访者将购买设备以满足OEM或下游需求.

- 11%的企业将购买符合标准或行业规定的设备. 这并不奇怪:医疗设备制造商因为这个原因获得设备的可能性是其他制造商的两倍.

劳动力成本

与以往一样,降低成本的两个主要目标是直接人工和间接人工. 然而,只有65%的工厂希望在明年降低直接劳动力成本. 相比之下,2019年这一比例为68%,是调查历史上第二低的比例.

考虑到低失业率,这似乎有些奇怪. 然而,尽管制造业的工资在上涨,但涨幅不如其他行业. 根据美国劳工统计局(BLS)的数据,美国工人的工资.S. 耐用品制造业的工人增加了.从去年的平均22美元下降了6%.从2018年10月的每小时63美元降至23美元.2019年10月每小时21美元. 相比之下,所有私营企业的工资增长了3%.同期增长了5%.

持续的劳动力短缺是否会给工资带来上行压力,还有待观察. 美国劳工统计局估计,美国就业市场大约有30.9万个职位空缺.S. 2019年10月的耐用品制造商比2018年10月增加了4%.

机械制造商尤其关注劳动力成本. 大约76%的压缩机制造公司, 输送机和其他机械明年的目标是直接人工成本. 这比任何行业都要多, 这标志着10年来该行业第三次在这一数据上领先于其他所有行业.

机械制造商担心劳动力成本的一个原因可能是缺乏自动化. 这个行业生产的大多数产品都是小批量生产的大型组件. 该行业约82%的制造商采用人工组装方法. 相比之下,美国所有国家的这一比例为78%.S. 装配工厂,这是所有行业中比例最高的.

另一个原因可能是关税的影响. 约有一半的价值.S. 进口包括中间产品(原材料、工业投入、机器零件等).)及基建设备. 这些是美国国债的购买量.S. 企业,而不是家庭. 关税清单上的大多数中国产品都是对美国经济的投入.S. 生产.

机械制造商受到这些关税的打击尤其严重. 例如, 2007年,草坪和园艺设备制造商消耗了60亿美元的中间产品, 有数据可查的最后一年. 超过3美元.这些商品中有70亿美元,占62%,现在要征收关税. 同样,自动售货机和商用洗衣设备制造商的消费为8美元.60亿美元的中间产品,其中58%现在要征收关税.

一个不关心直接劳动力成本的行业是医疗器械制造业. 该行业只有44%的工厂将明年的直接劳动力成本作为目标. 这是所有行业中最低的, 这是该行业连续第六年低于全国平均水平.

这说得通. 医疗设备往往很小, 大批量生产的高价值产品, 这使它们成为自动化装配的理想选择.

其他成本指标

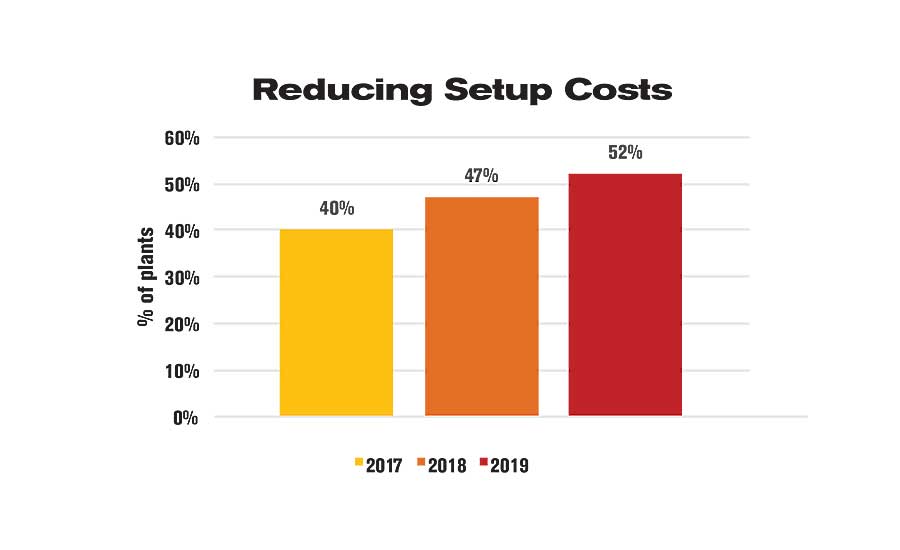

人工成本并不是组装商明年希望降低的唯一成本. 其他成本目标包括:

- 52%的工厂希望降低间接劳动力成本,比如安装和维护成本. 这是自2000年以来的最高比例,也是连续第四年出现这种情况

- 这个比例已经达到了40%甚至更多. 从2013年到2016年,这一比例一直低于40%.

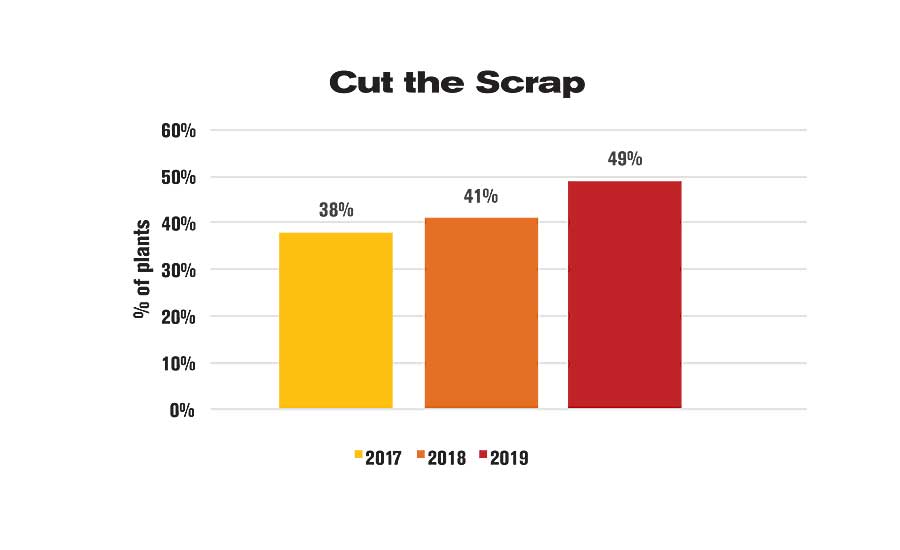

- 49%的工厂将明年的废料成本作为目标. 这是自2001年以来的最高比例, 这是过去三年中第三次这一比例超过40%.

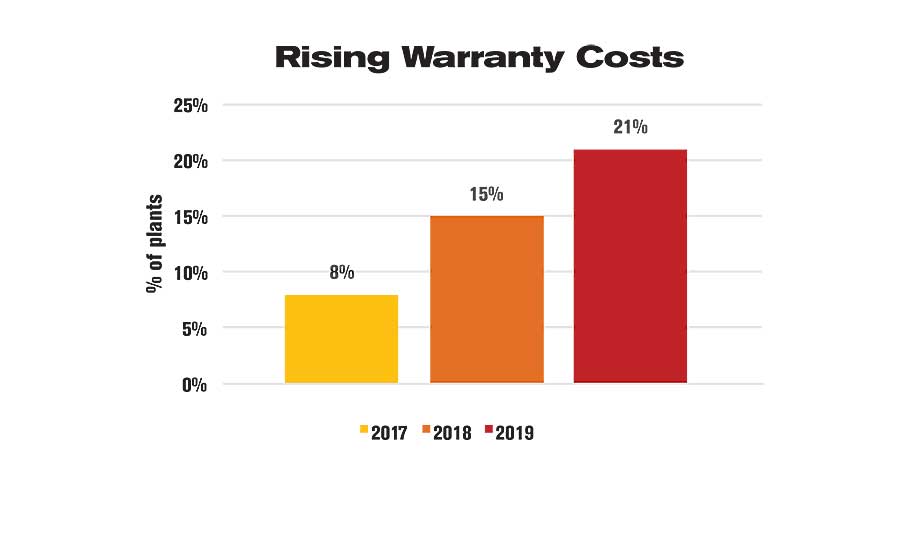

- 21%的工厂希望降低保修成本. 相比之下,去年这一比例为15%,是2010年以来的最高水平. 在汽车和电子行业,保修成本尤其令人担忧.

- 三分之一的装配厂希望削减材料成本. 这一比例已连续4年超过30%. 从这个角度来看,这一比例在1996年至2015年间只有一次达到30%.

- 只有15%的人希望降低能源成本,这是四年来的最低比例. 不足为奇的是, 能源成本是汽车行业最关心的问题, 这是一个高产量的工业,具有焊接和油漆等能源密集型工艺.

- 20%的人希望减少在制品,这与过去10年持平.

装配者想要什么

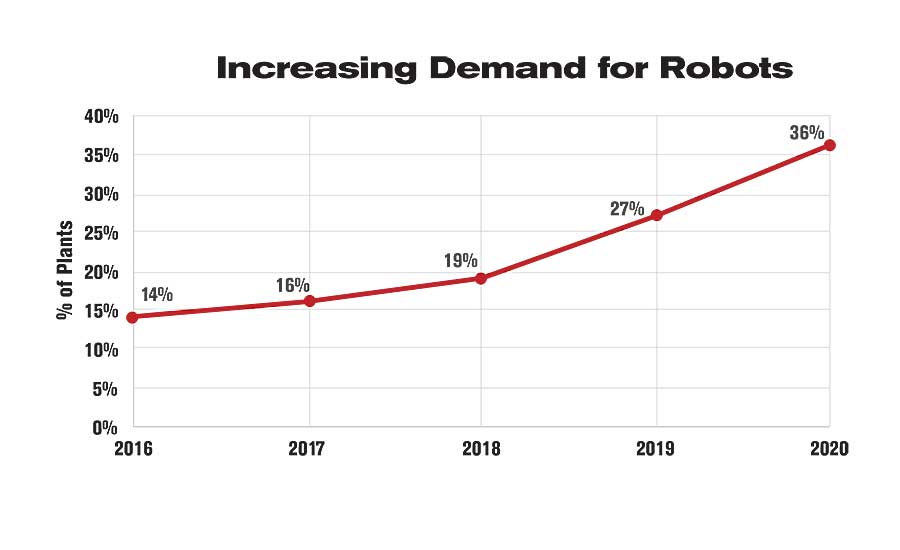

就装配商在2020年将购买什么而言, 今年调查中最大的新闻是对机器人需求的增加. 明年,36%的工厂将购买机器人. 相比之下,2019年这一比例为27%,创历史新高. 在航空航天、家电和汽车行业,对机器人的需求应该特别强劲.

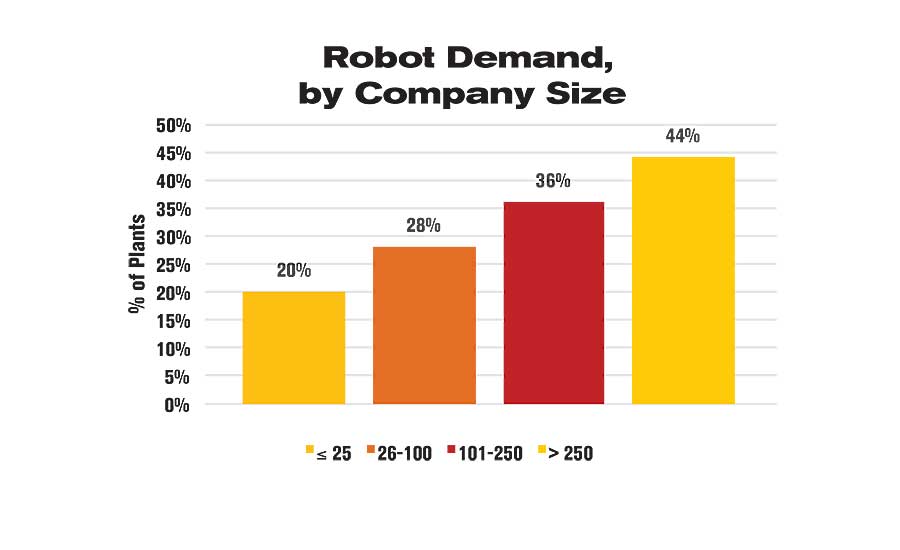

尽管机器人现在比以前更容易使用,也便宜得多, 这项技术仍然是大公司的专利. 在员工人数在25人以下的公司中,只有20%的公司明年会购买机器人, 而在员工超过250人的公司中,44%的公司将投资于这项技术.

装配商总共将花费439美元.七百万的六轴机器人, scara, 抓手和其他机器人技术, 比2019年的销售额增长了26%.

“我们看到机器人市场正在改善,杰夫·伯恩斯坦评论道, 机器人工业协会主席. “我们希望以强劲的势头结束今年,并在2020年看到增长.”

伯恩斯坦表示,来自非汽车客户的订单接近创纪录水平, 这是机器人行业长期增长的健康信号.

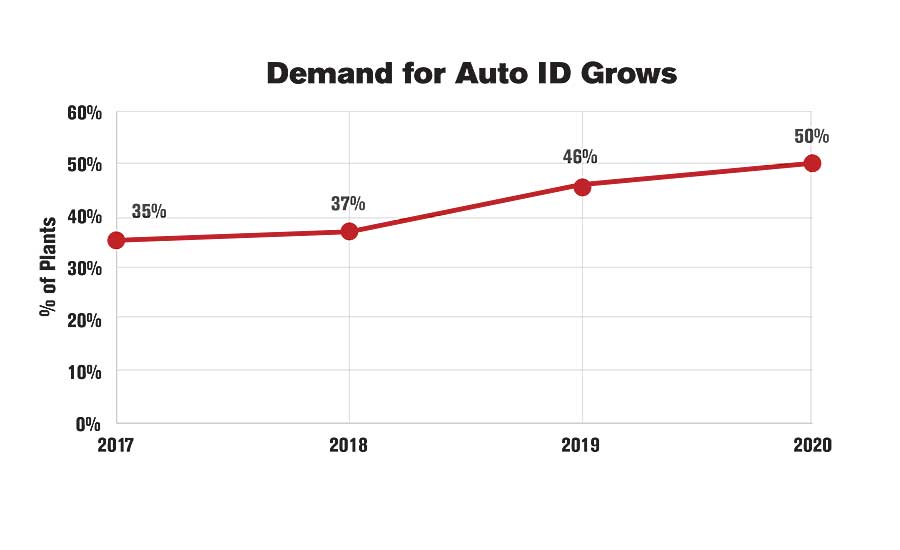

明年对自动识别技术的供应商来说也应该是好的一年. 是否回应“工业4.0”.0”计划,不断增加的可追溯性要求或不断增长的产品组合,50%的美国.S. 装配工厂——创历史新高——将购买条形码扫描器, 标签打印机, 激光雕刻设备, 射频识别标签和其他自动识别技术明年.

预计航空航天和汽车行业对自动识别技术的需求将高于平均水平, 但在电子和金属制品业中低于平均水平. 装配工总共将花费218美元.到2020年,将有800万美元用于自动识别技术,比2019年增长5%.

“2019年对我们在北美来说是非常成功的一年。. 布朗,你.S. Pro-Glove是一家可穿戴条形码扫描仪制造商. “我们不仅扩大了本地领导团队,以更好地应对市场增长, 但我们的收入也翻了两番.

“毫无疑问,我们的技术……正获得越来越多的关注. 我们继续与一些世界上最大的品牌进行令人兴奋的讨论. 他们表达了对可穿戴扫描解决方案提高效率和效益的真正需求. 我们预计2020年将是北美市场又一个强劲增长的年份.”

这也可能是对工业4兴趣增加的结果.0和工业物联网, 明年,23%的装配厂将购买运动控制技术. 相比之下,2019年这一比例为19%,是2007年以来的最高比例. 伺服电机需求, 线性致动器, 控制器, 轴承, 索引器和其他运动控制产品将在航空航天领域发挥最大作用, 机械及金属制品业.

装配者总共将花费120美元.明年将有100万美元用于运动控制技术,比2019年增加19%.

到2020年,58%的组装企业将获得检测技术. 相比之下,2019年这一比例为50%,也创下了历史新高. 对视觉系统的需求, 传感器, 仪表等检测技术将在航空航天领域达到最高水平, 金属制品, 医疗器械行业.

装配工总共将花费304美元.明年将投入900万美元用于检测技术,比2019年增长15%.

自动螺丝起子设备供应商明年的销售额可能会上升. 到2020年,29%的工厂将购买自动螺丝起子设备, 这是该比例连续第六年超过25%. 汽车、电器和电子行业的需求将最为强劲.

“我们在2019年创造了创纪录的一年,预计2020年将打破这一纪录,吉恩·麦克预测道。, 日东精工美国公司副总裁, 自动螺丝系统的供应商. “在过去, 我们的许多潜在客户无法证明自动化他们的螺丝过程的成本是合理的. 今天,他们不仅可以自动化他们的螺丝过程,而且他们必须这样做. 我们希望看到它的发展,并扩展到更多的行业, 随着对质量和可追溯性的需求从汽车行业转移到其他行业.”

今年调查中最大的技术惊喜之一与组装产品无关,而是增材制造. 三分之一的装配厂, 创历史新高, 2020年是否会投资金属和聚合物增材制造技术. 这使得增材制造成为我们调查中第九大最受欢迎的生产技术, 包装前, 粘合剂点胶及均匀焊接设备.

航空航天和医疗设备行业的需求将最高. 和, 就像机器人一样, 与小公司相比,大公司似乎更容易掌握这项技术. 例如, 员工人数在250人以上的企业中,明年将有40%投资于增材制造产品, 相比之下,在26至100名员工的公司中,只有21%的公司会这样做.

增材制造技术的总支出预计将增长5%, 从2019年的1.28亿美元增加到1.34亿美元.2020年将达到400万.

调查方法

《威尼斯注册送38元》杂志被发送给33,000多个地点的54,001名装配专业人员.

这项调查是与清海研究中心联合进行的, 是BNP Media的子公司, ASSEMBLY杂志的母公司. Clear Seas是一家提供全方位服务的b2b市场研究公司. 定制研究产品包括品牌定位, 新产品开发, 客户体验和营销效果解决方案. Clear Seas提供广泛的初级产品组合, 联合研究报告,并为企业研究人员提供领先的b2b小组, myCLEARopinion面板, 在建筑中, 工程, 建设, 食物, 饮料, 制造业, 包装和安防行业. 欲知详情,请浏览 clearseasresearch.com.

以前的

资本支出

报告

2017

2016

2015

2014

2013

2012

2011

调查问卷于7月中旬通过电子邮件发送给随机抽样的21人,597个制造业职位的订户. Forty-one percent of respondents were engineers; 47 percent were management; 和 4 percent were classified as “other.”

归还调查结果的截止日期是7月29日. 共收到206份调查问卷,回复率为1%.

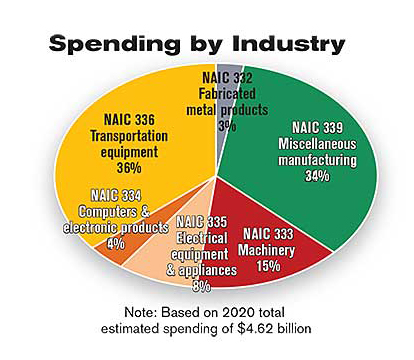

该调查被发送给以下行业的制造商:航空航天, 电子产品, 电器, 金属制品, 家具, 机械, 医疗设备, 塑料及橡胶制品, 汽车, 能源及杂项制造业.

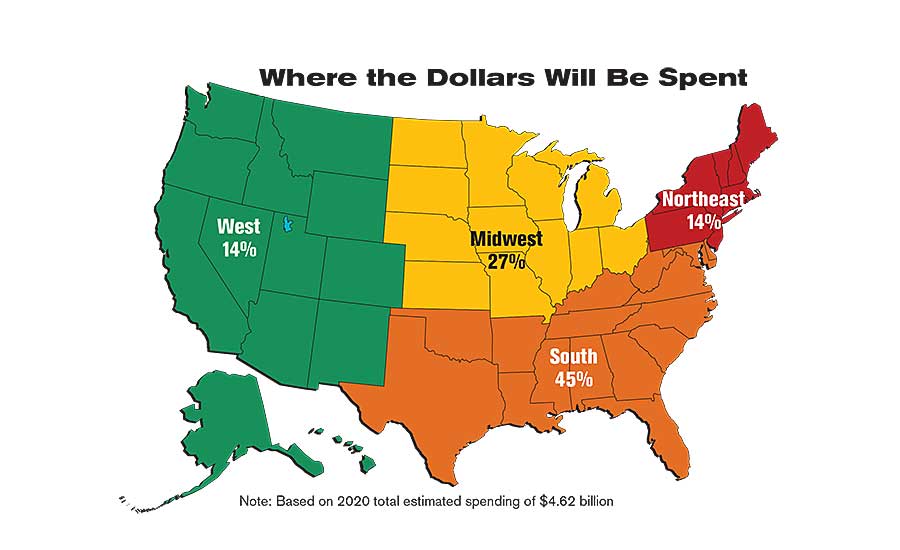

在地理上, 15%的受访者来自东北部, 51%在中西部, 19%在南方, 15%在西部.

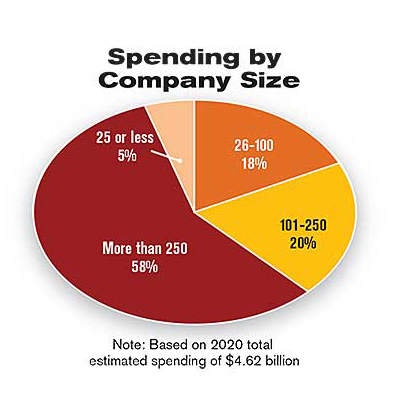

14%的受访者拥有25名或更少的员工. 除了, 20%的企业拥有26至100名员工, 10%的企业拥有101至250名员工, 56%的企业拥有超过250名员工.

21%的受访者将产品组装到一个12英寸的立方体中, 19%的公司生产能装进24英寸立方体的产品, 14%的公司生产能装进36英寸立方体的产品, 21%的公司生产的产品能装进6英尺的立方体, 24%的公司生产的产品大于6英尺的立方体.